O que é e como sair do superendividamento?

Saiba como sair do superendividamento e organizar a sua vida financeira

Anúncios

Saber como sair do superendividamento é um grande desafio para boa parte dos brasileiros.

A queda do crescimento econômico, o aumento do custo de vida e dos juros, fizeram com que o superendividamento se tornasse um problema para milhões de pessoas no país.

Nesse artigo, vamos explicar melhor o que esse conceito significa na prática e, obviamente, as principais formas de evitar essa situação ou de sair dela.

Continue a leitura para saber mais.

O que é superendividamento?

Superendividamento é a impossibilidade do pagamento de pendências financeiras por falta de renda suficiente do indivíduo.

Ou seja, é o acúmulo de compromissos financeiros, sendo que o valor a ser pago é maior do que a renda mensal.

O endividamento do brasileiro envolve dívidas no cartão de crédito, financiamento de imóvel e de carro, cheque especial e carnês de loja.

Isso também pode acontecer por causa de outros fatores, como perda de emprego ou gastos elevados devido a uma doença em família, por exemplo.

Aliás, é bem comum encontrar em nosso círculo de convivência, amigos, familiares e colegas que estão com dívidas que se tornam impagáveis, devido a incidência de multas e juros.

Quem pode ser considerado superendividado?

De acordo com a Lei federal n. 14.181/2021, conhecida como Lei do Superendividamento, é considerado superendividado o cidadão de boa-fé, que não consegue mais garantir o pagamento de suas dívidas, incluindo as que ainda vão vencer, sem comprometer “seu mínimo existencial, nos termos da regulamentação”.

Ou seja, as dívidas são maiores do que os gastos necessários para o indivíduo garantir direitos básicos, como moradia e alimentação.

Fonte: Jornal Contábil

Como sair do superendividamento?

As dívidas são um problema que afeta milhões de brasileiros.

O cenário de inflação e os altos juros de empréstimos e financiamentos, certamente, tornam o problema ainda mais grave.

Porém, apesar de ser algo sério, o superendividamento pode ser superado.

Veja as dicas que preparamos para te ajudar:

1. Conheça todas as suas dívidas

O primeiro passo para começar a se organizar é anotar todas as suas dívidas, desde as mais baratas até as mais caras.

Compare as taxas de juros e veja quais estão crescendo de forma mais rápida.

Saber exatamente o quanto você está devendo é fundamental para montar um plano financeiro e pensar em formas de negociação.

Ou seja, a clareza nesse processo, vai te ajudar a definir prioridades.

2. Anote todas as suas despesas fixas mensais

Anote todas as despesas fixas mensais que você tem.

Isso inclui aluguel, financiamento, condomínio, gás, internet, luz, plano pós-pago do celular, etc.

Quando se trata de planejamento financeiro, é essencial conhecer as principais despesas fixas.

Obviamente, não tem como eliminá-las por completo. Entretanto, dependendo da situação, existe a possibilidade de reduzi-las.

Por exemplo, você pode tentar renegociar o seu plano de internet e celular, para que assim, consiga obter um bom desconto.

Conhecer a sua real situação financeira ( ganhos, gastos e dívidas) é essencial para começar a se organizar e criar um plano para sair das dívidas de uma vez por todas.

3. Defina as dívidas prioritárias

Identifique as dívidas que aumentam consideravelmente mês a mês.

Pode ser do cheque especial, cartão de crédito e financiamentos, por exemplo.

4. Viva conforme a sua renda

Para ter um padrão de vida coerente com a sua renda, é necessário planejar o orçamento a partir da renda líquida e criar um modelo de orçamento.

Além disso, use o crédito com consciência!

Esses são alguns sinais de que seu padrão de vida está acima da sua renda:

• Empréstimos para comprar produtos não essenciais

• Você entrou no rotativo do cartão de crédito

• Cartão de crédito cheio de parcelas

• Frequente uso do limite do banco

5. Faça cortes estratégicos no orçamento

Realizar cortes no orçamento é importante para que assim, você consiga se organizar melhor até pagar todas as dívidas.

Lembre-se de que essa situação é temporária e, para você resolvê-la de forma mais rápida, é necessário ter ainda mais esforço e disciplina.

Ou seja, o ideal é cortar gastos supérfluos no presente, para que no futuro, você possa voltar a consumir produtos que, atualmente, são dispensáveis.

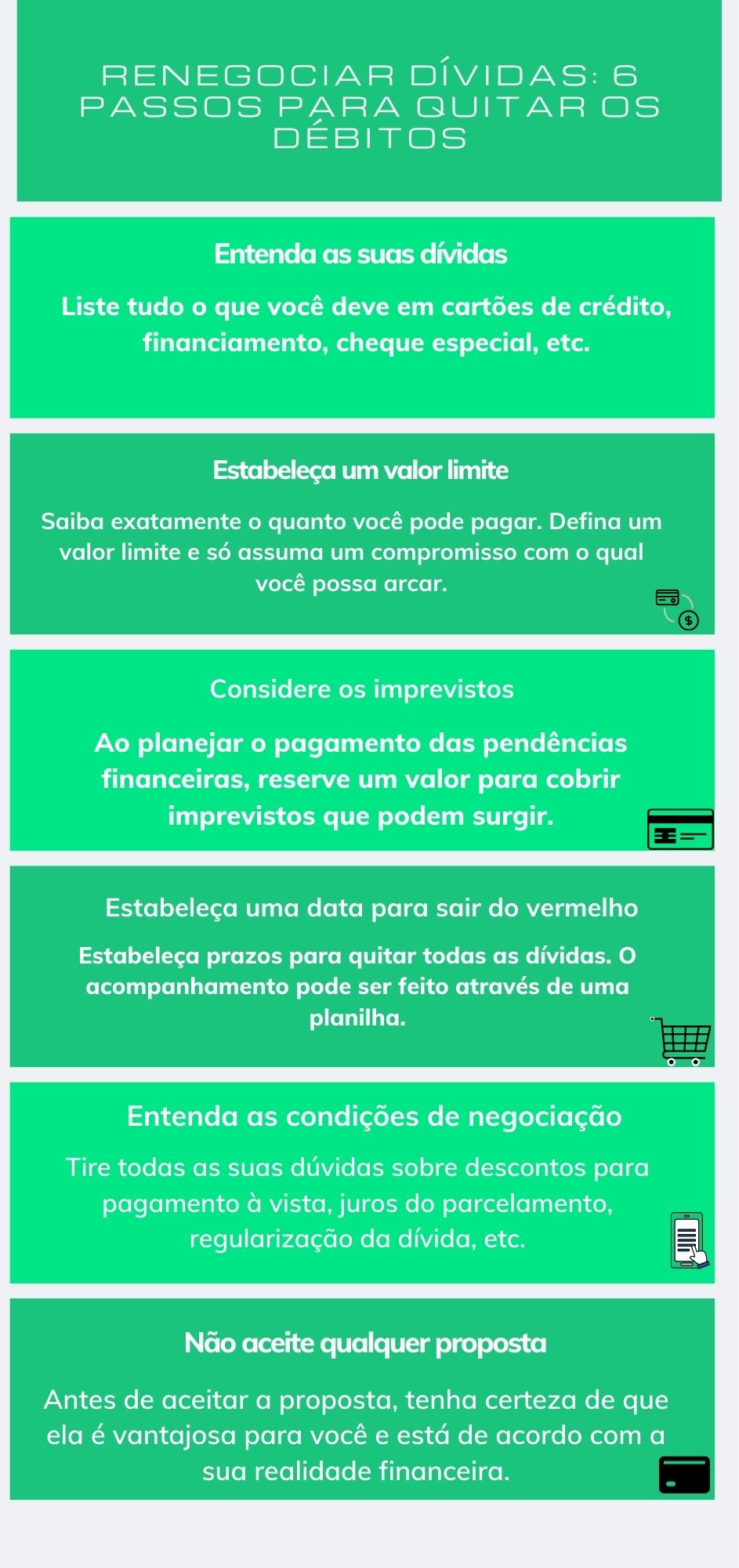

6. Tente negociar as suas dívidas

Existem algumas maneiras de negociar as pendências financeiras e sair do superendividamento.

O primeiro passo, como você já sabe, é conhecer o valor real da sua dívida.

Na hora de realizar a negociação, procure canais oficiais do agente financeiro em que o crédito foi contratado.

Em várias situações, o consumidor pode solicitar a renegociação da dívida de forma totalmente online, além de simular as novas condições.

Quando começar o processo de negociação com a instituição credora, procure saber qual será o desconto que está sendo proposto.

Porém, se você for parcelar a nova conta, preste muita atenção nos juros, pois mesmo que o valor mensal seja mais baixo, existe risco de o pagamento ficar mais caro no longo prazo.

Caso você tenha condições de pagar o valor total da dívida à vista, tente negociar um desconto maior.

7. Cancele o cheque especial

O cheque especial funciona como um tipo de empréstimo automático.

Além dos juros altos, são cobrados outros encargos pelo uso do crédito. Se você optar por parcelar o cheque especial, estará sujeito a novas taxas e juros.

Utilizar essa ferramenta de forma descontrolada é algo muito perigoso para as suas finanças.

Por isso, o ideal é evitar ao máximo o seu uso.

8. Faça o pagamento das renegociações

Depois que você conseguir entrar em um acordo que realmente seja vantajoso e esteja dentro do seu orçamento, é hora de realizar o pagamento.

Quando você finalmente quitar as suas dívidas, verifique em quanto tempo a sua situação será regularizada junto ao Serasa.

9. Tome cuidado para não fazer novas dívidas

Evite as armadilhas que podem fazer você se endividar novamente, como o cheque especial e compras supérfluas em excesso.

Analise o seu plano financeiro para entender melhor os seus ganhos e despesas mensais.

Além disso, o ideal é que você estabeleça um teto de gastos para compras supérfluas. Assim, irá limitar os seus gastos e evitar novas dívidas.

Também crie uma reserva de emergência. Desse modo, caso surja algum imprevisto financeiro, você poderá utilizar esse dinheiro, em vez de usar o cheque especial ou recorrer a empréstimos com juros altos.

Conclusão

Sair do superendividamento, apesar de não ser algo fácil, é possível.

Entenda bem quais são as suas dívidas e tente renegociá-las. Porém, antes de aceitar uma proposta, tenha certeza de que ela é condizente com a sua realidade financeira.

Além disso, não utilizar mais o cheque especial ajuda bastante. O ideal é cortar as compras supérfluas e fazer os pagamentos à vista, para evitar novas armadilhas financeiras.