Como funciona o CDB Cartão de crédito e quais são as opções?

Você imagina o que é ou como funciona o CDB cartão de crédito? Esse serviço pode ser uma grande oportunidade de conseguir limite de crédito, mesmo sem ter um limite pré-aprovado.

Anúncios

Além disso, é uma boa alternativa para quem está negativado e não consegue crédito para parcelar suas compras.

Leia o texto até o fim para saber mais detalhes sobre essa função e conhecer algumas opções de cartões de crédito vinculados a investimentos. Confira!

O que é CDB?

O Certificado de Depósito Bancário. Na prática, ele é como um depósito a prazo.

Em outras palavras, o CDB é um tipo de investimento oferecido por instituições, uma espécie de título de crédito com promessa de rendimento.

Os CDBs são modelos de investimento muito comuns, inclusive, um dos mais conhecidos e escolhidos por iniciantes.

Ao comprar um Certificado de Depósito Bancário você empresta dinheiro para o banco custear suas atividades de crédito, por exemplo, conceder empréstimos para outras pessoas.

Em troca dos recursos captados com o CDB, os bancos oferecem a remuneração de juros aos investidores.

Agora que já entendeu de uma maneira simplificada o que é CDB, veja abaixo como funciona o CDB cartão de crédito.

Como funciona o CDB cartão de crédito?

O CDB cartão de crédito é uma ferramenta onde você investe seu dinheiro no CDB e a mesma quantia da aplicação recebe conversão em limite no cartão de crédito.

Nessa função o limite de crédito tem relação com o valor do investimento, ou seja, quanto mais você investir, maior será o limite do cartão.

Entretanto, quando você resgatar o investimento, o limite de crédito também é zerado.

Se houver despesas no cartão, o banco usa o dinheiro do investimento para abater o valor do débito.

Algumas regras podem variar conforme a empresa, mas geralmente, funciona exatamente dessa forma.

Quais são as vantagens de ter um cartão de crédito vinculado ao limite do CDB?

Essa é uma ótima alternativa para quem não tem cartão de crédito, inclusive, é possível ter limite de crédito mesmo negativado.

O investimento funciona como garantia de pagamento, portanto, não há a realização de uma análise de crédito.

Além disso, essa função ajuda a criar o hábito de começar a investir e também a ter mais controle sobre suas finanças.

Sem contar que, quanto mais você investir, maior será seu limite. Dessa forma, você pode ir controlando ajustando o limite conforme as suas necessidades.

Vale destacar que o investimento ainda conta com liquidez diária, ou seja, pode render conforme a taxa do CDI, mas normalmente, o valor do rendimento não é convertido em limite de crédito.

Por fim, a última vantagem para se destacar é que as compras realizadas com o CDB cartão de crédito podem ser pagas à vista ou parceladas.

Dessa forma, você paga a dívida em parcelas que cabem no seu orçamento e tem mais tempo para se organizar financeiramente.

Desvantagens

Existem duas principais desvantagens envolvendo o CDB cartão de crédito, a primeira delas está relacionada ao limite.

O limite do cartão de crédito está atrelado ao investimento, então, quando ele for resgatado, o limite também será zerado.

A outra desvantagem é que, se houver inadimplência, ou seja, você não pagar a fatura do cartão de crédito, o banco resgatará o valor do investimento para quitar a dívida.

Contudo, é possível encontrar soluções para essas duas desvantagens, principalmente para a segunda alternativa.

Tenha total controle sobre os seus gastos e também sobre seus pagamentos, assim, conseguirá pagar a fatura sempre em dia, sem a necessidade de o banco mexer no investimento.

Agora, confira abaixo como funciona o CDB cartão de crédito em 3 bancos digitais diferentes.

1. Como funciona o CDB cartão de crédito do PagBank?

Essa alternativa é conhecida como cartão de crédito com o limite garantido no PagSeguro.

Contudo, o cartão fica vinculado ao investimento e o valor do limite de crédito também. Então, toda a vez que você realizar algum resgate ou tiver um vencimento, o limite do cartão também diminui.

Para ter acesso a esse serviço no PagSeguro é preciso investir no mínimo R$300,00 em um dos CDBs disponíveis na plataforma de investimentos da PagBank.

Quando você faz alguma aplicação, recebe uma oferta onde pode usar uma parte ou todo o valor investido como limite do cartão de crédito.

Além de ser uma ótima opção para quem não tem cartão de crédito e está negativado, é bom para quem já tem o cartão PagSeguro, mas deseja aumentar seu limite de crédito.

Se por acaso o seu investimento vencer ou for resgatado e houver alguma dívida no cartão de crédito, parte do valor do investimento correspondente à dívida será reservado como garantia do pagamento da fatura.

Além disso, haverá a redução no limite de crédito, correspondente ao valor resgatado, ou seja, se todo o dinheiro for retirado da conta, o limite também será zerado, mesmo que você não tenha nenhuma dívida.

2. CDB + Limite do Banco Inter

Nessa opção é possível conseguir limite de crédito ou aumento do seu limite atual, além disso, o valor rende mais que a poupança.

Os clientes podem investir qualquer valor entre R$100 e R$25 mil, sendo que na conta PJ esse valor pode ser até R$70 mil.

Como podemos comparar, essa alternativa permite começar com um valor menor do que o PagBank.

Contudo, o limite máximo de investimento do PagBank pode chegar a R$100 mil, dessa forma, cabe a você decidir qual é a melhor alternativa para seus objetivos.

No Banco Inter, em caso de inadimplência de até 5 dias corridos, o banco usa o valor investido ou parte dele para abater o saldo devedor.

Esse serviço está disponível para todos os clientes do Banco Inter, mesmo que não tenham crédito pré-aprovado.

Entretanto, é necessário atender aos seguintes requisitos:

- Ter um cartão Inter ativo;

- Não estar devendo ao Inter;

- Não ter aderido ao crédito rotativo em sua fatura aberta, parcelamento de fatura ou parcelamento compulsório;

- Ter mais de 18 anos.

Observe o tutorial e descubra como funciona o CDB cartão de crédito do Banco Inter e como investir nessa alternativa.

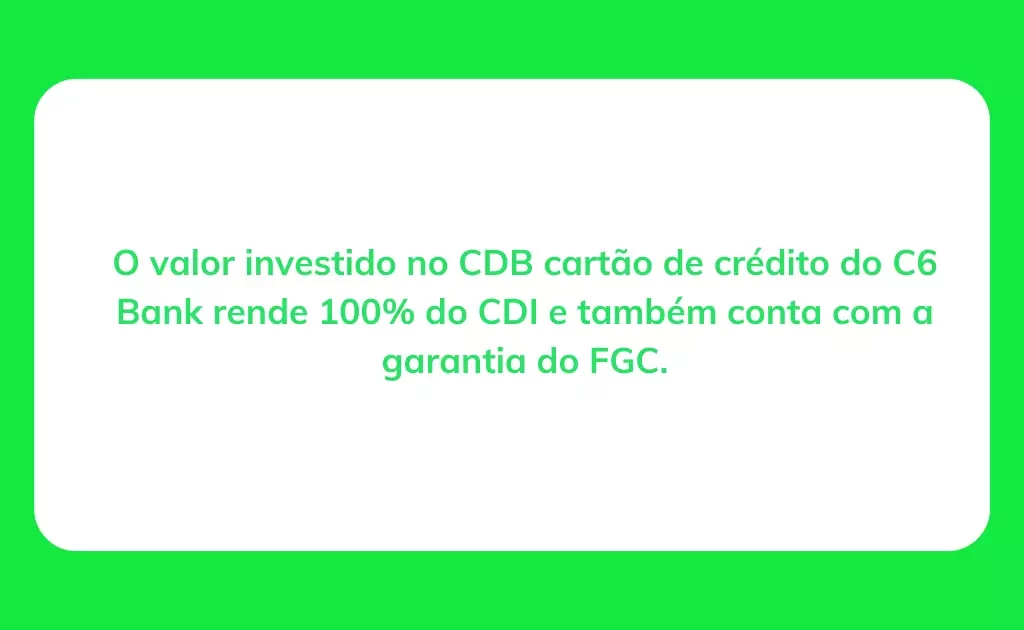

3. C6 Bank

Essa alternativa tem Liquidez Diária e todo valor da aplicação no CDB Crédito do C6 Bank pode ser transformado em limite de crédito.

Você pode investir a partir de R$100, mas não há valor máximo de investimento nessa funcionalidade, contudo, o limite adicional está limitado a R$25 mil.

O valor pode ser resgatado quando desejar, desde que esteja em horário e dias úteis, além disso, não esteja comprometido com despesas do cartão de crédito.

Você pode usar essa alternativa para receber um aumento no limite do seu cartão, nesse caso, o limite que o banco te concedeu sempre será consumido primeiro.

Vale destacar que o valor não deve ser investido em qualquer CDB para receber limite de crédito, há um CDB exclusivo para isso, o CDB Cartão de Crédito.

Conclusão

Essa função funciona muito parecido com a função “Construção de Limite” do Nubank, contudo, a diferença é que o Nubank não oferece rendimento para o dinheiro reservado para construir limite.

Agora que já descobriu como funciona o CDB cartão de crédito, percebeu também que essa ferramenta oferece muitas vantagens, por exemplo, parcelamento das compras e crédito estando negativado.

Portanto, pode ser uma ótima alternativa para começar a aprender a investir, economizar e ainda controlar seus gastos.

Leia também👉Quanto rende um CDB 120% do CDI?