Qual o rendimento da previdência privada?

Saiba como funciona o rendimento da previdência privada!

Anúncios

O rendimento da previdência privada é algo que gera várias dúvidas em quem está considerando investir nesse produto financeiro.

Afinal, ele pode ser a diferença entre você se aposentar mais cedo e alcançar a liberdade financeira.

Antes de qualquer coisa, é importante lembrar que estamos falando de um investimento de longo prazo. Ou seja, apesar de o rendimento ser importante, isso não deve ser o único fator a ser levado em conta.

Mas afinal, como funciona o rendimento da previdência privada? E será que essa é uma boa opção para você ter mais dinheiro na sua aposentadoria?

Para entender mais sobre o assunto, continue a leitura.

O que é previdência privada?

A previdência privada é uma aposentadoria que não está ligada ao Instituto Nacional do Seguro Social (INSS).

Ou seja, ela funciona como uma opção complementar à previdência pública.

Entretanto, isso não significa que esse tipo de investimento não siga todas as regras estabelecidas pelo poder público, pois estamos falando de algo totalmente regulamentado pela Superintendência de Seguros Privados (Susep).

Há duas modalidades de previdência privada: o Plano Gerador de Benefício Livre (PGBL) e a Vida Gerador de Benefício Livre (VGBL).

A principal diferença entre elas está ligada à forma de tributação do Imposto de Renda (IR).

O PGBL é recomendado para clientes com renda tributável e que declaram o Imposto de Renda no formulário completo.

Já o VGBL, é indicado para quem faz a declaração resumida.

Como funciona o rendimento da previdência privada?

O rendimento da previdência privada muda conforme a modalidade escolhida.

Por isso, não há como dizer exatamente o quanto a previdência privada rende, pois assim como em outros tipos de investimentos, além da modalidade escolhida, é importante levar em conta alguns fatores.

O primeiro deles é o montante contribuído ao longo dos anos. Obviamente, quanto mais você investir, mais o seu dinheiro irá render.

Isso significa que se você realmente quer obter bons rendimentos, é preciso se organizar desde já, pois assim, terá resultados mais vantajosos no futuro.

O segundo fator é o retorno obtido nos investimentos. Sempre que você contrata um plano de previdência, precisa optar por um fundo de investimentos.

O terceiro e quarto fator que devem ser levados em conta, são as taxas e impostos, pois eles podem comprometer os seus rendimentos.

Portanto, antes de contratar um plano, é importante perguntar para a instituição sobre as taxas cobradas e os valores de cada uma delas.

Quais são as taxas cobradas na previdência privada?

Como falamos, as taxas impactam nos rendimentos.

A boa notícia é que algumas taxas não estão presentes em todos os planos de previdência.

Ou seja, algumas delas podem ser evitadas.

Por isso, fique de olho em cada um dos planos, pois assim, você consegue minimizar os custos.

De qualquer forma, é importante saber quais são as taxas que podem ser cobradas:

Taxa de administração

É o valor cobrado sobre o valor que está investido.

Ela é cobrada anualmente e é usada para cobrir os custos de gerir o dinheiro aplicado no fundo.

Essa taxa é cobrada por todos os fundos. Porém, alguns deles cobram um valor muito acima da média do mercado.

Taxa de carregamento

Também conhecida como taxa de entrada, é descontada sobre os valores de contribuição do seu plano de previdência.

Se a taxa de carregamento for de 1%, por exemplo, isso significa que a cada R$ 200 investidos, R$ 198 serão destinados para o investimento. Já os outros R$ 2 serão usados para arcar com os custos da aplicação.

Taxa de saída

A taxa de saída é parecida com a taxa de carregamento.

Mas nesse caso, o desconto é realizado sobre o valor do resgate ou da renda.

Como a maioria dos fundos não cobra essa taxa, o ideal é você não contratar aqueles que ainda cobram a taxa de saída.

Impostos

Você já sabe que os impostos estão presentes nos planos de previdência privada.

Mas afinal, como eles impactam os seus rendimentos?

A cobrança do Imposto de Renda varia conforme a tributação escolhida. Veja quais são as opções:

Tabela progressiva

Esse regime de tributação segue a mesma tabela que incide sobre salários e outras rendas tributáveis.

Ou seja, o imposto é cobrado conforme o valor do resgate ou da renda recebida.

Isso significa que quanto maior o valor, mais será o imposto pago.

| Valor de resgate ou renda | Alíquota |

| Até R$ 1.903,98 | 0% |

| De R$ 1.903,99 até R$ 2.826,65 | 7,5% |

| De R$ 2.826,66 até R$ 3.751,05 | 15% |

| De R$ 3.751,06 a R$ 4.664,68 | 22,5% |

| Acima de R$ 4.664,68 | 27,5% |

Tabela regressiva

Esse regime de tributação incentiva o investimento de longo prazo.

Isso significa que quanto maior o tempo de investimento, menor será o valor pago em percentuais.

Veja como fica a relação entre o tempo de investimento e a alíquota de imposto cobrada:

| Tempo de acúmulo do plano | Alíquota |

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Acima de 10 anos | 10% |

Como você pode ver, o planejamento tributário precisa ser analisado. Afinal, dependendo do caso, boa parte da rentabilidade pode ser corroída pelo Imposto de Renda.

A previdência privada vale a pena?

Apesar das taxas cobradas e do Imposto de Renda, podemos dizer que a previdência privada vale a pena sim!

Afinal, estamos falando de um investimento de longo prazo. Isso significa que os juros compostos podem atuar a seu favor, se você realmente se planejar.

Você quer se aposentar mais cedo ou não, ter uma outra fonte de renda além da aposentadoria do INSS? Ou quer guardar dinheiro para a faculdade dos filhos?

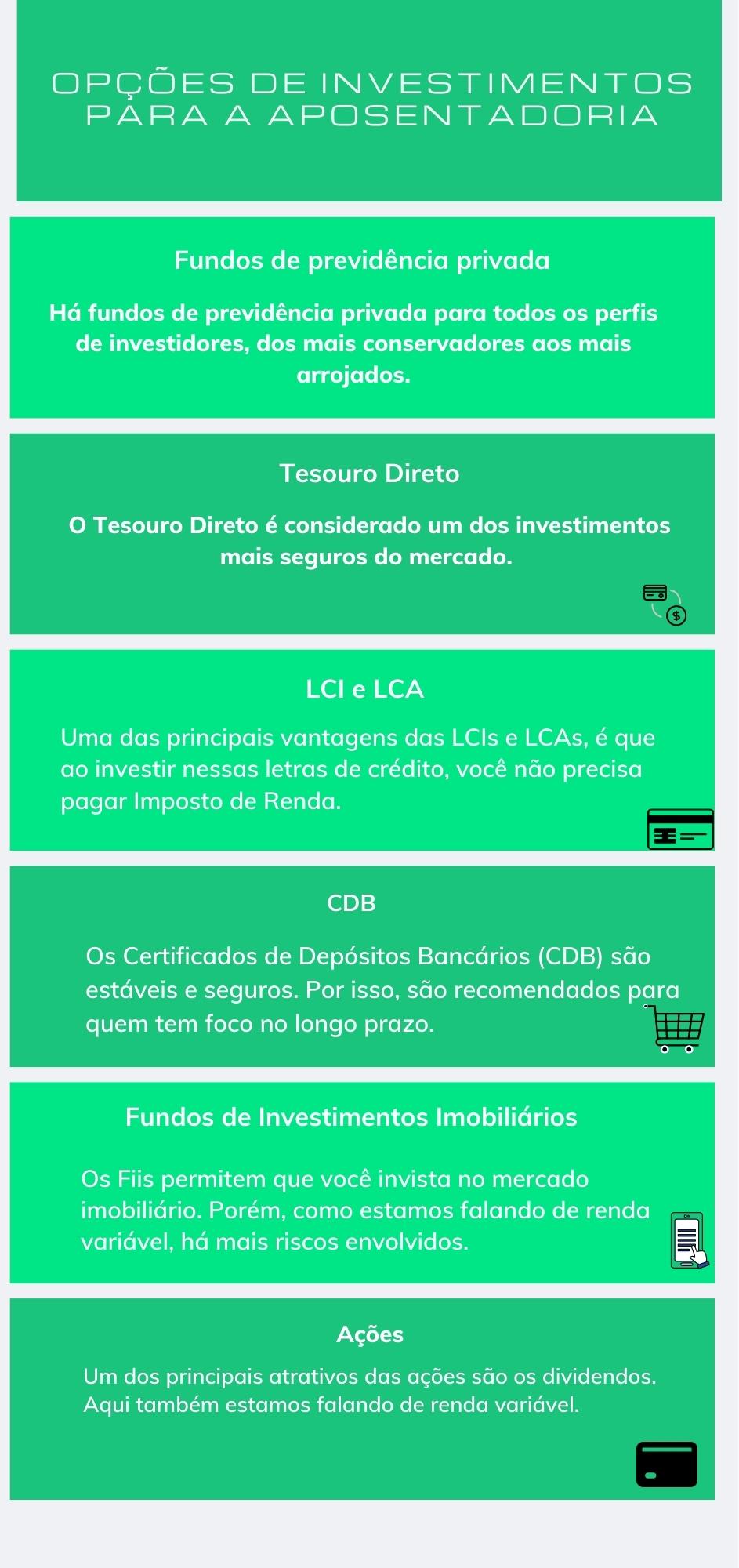

Claro que para aumentar seus ganhos, o ideal é você diversificar os seus ativos, ou seja, fazer aplicações em outras modalidades de investimentos.

Conclusão

Contar com um plano de previdência privada é um benefício que vai trazer mais segurança para você e a sua família no futuro!

Por isso, se você realmente pensa no longo prazo, nós recomendamos a previdência privada!