Tesouro Selic, como funciona? Tire todas as suas dúvidas!

Conhecido como um dos investimentos mais estáveis do país, o Tesouro Selic atua com rendimento subordinado à taxa básica de juros. Conheça todos os aspectos do título e os benefícios da sua aplicação.

Anúncios

O Tesouro Selic é um título de renda fixa muito recomendado a investidores iniciantes e aqueles que procuram alternativas à poupança. Isso porque ele é o dono de uma rentabilidade mais atrativa e um dos investimentos de menor risco do mercado.

Considerado um investimento acessível a todos os perfis de investidores, o Tesouro Selic é interessante ao custeio de metas de longo prazo, tais como compra de imóvel, veículo ou plano de aposentadoria e seu investimento inicial é baixo.

Normalmente o vencimento desse título ocorre entre 4 e 5 anos. Após o resgate, você pode reinvestir o montante sacado (investimento inicial + rendimento da aplicação) em um novo título.

Continue a leitura e confira:

- O que é Tesouro Selic e como funciona?

- Qual é o rendimento?

- Quais são as vantagens e desvantagens do Tesouro Selic?

- O que é melhor Tesouro Selic ou CDB?

- Outros Tipos de Tesouro Direto

- Tesouro Pré-fixado

- Tesouro IPCA

- Como investir?

O que é Tesouro Selic e como funciona?

O Tesouro Selic é um título pré-fixado público pertencente ao Tesouro Direto, ou seja, emitido pelo Tesouro Nacional. Ao investir neste papel você está emprestando dinheiro ao governo federal por um determinado período e recebe uma remuneração referente a taxa de juros Selic, que é a taxa básica de juros no Brasil. Seu preço mínimo tem uma variação diária e seu rendimento é calculado na forma de juros compostos.

O governo utiliza os recursos captados com o Tesouro Selic para investimento em setores importantes como saúde, infraestrutura e educação. Esse ativo já foi chamado de LFTs – Letras Financeiras do Tesouro.

Qual é o rendimento?

Os papéis do Tesouro Direto são títulos públicos de renda fixa que podem ser de dois tipos quanto a sua rentabilidade: pré-fixados e pós-fixados. O Tesouro Selic está vinculado a uma taxa de juros que pode sofrer alterações a cada 45 dias e por essa razão sua taxa de juros é pós-fixada. Ou seja, ao investir neste ativo você terá uma remuneração anual fixada somada à taxa Selic do período.

A remuneração da taxa Selic é definida pela variação da taxa registrada diariamente entre a data da compra e a data do vencimento do título. A sua rentabilidade mensal corresponde a 100% da Selic anual dividida por 12 meses. Assim, se a taxa básica Selic está em 4,3% ao ano, dividindo-se por 12 você terá o rendimento aproximado de 0,38% ao mês.

Quais são as vantagens e desvantagens do Tesouro Selic?

Vejamos agora as principais vantagens e desvantagens de investir no Tesouro Selic.

Vantagens do Tesouro Selic

Melhor rentabilidade com relação a poupança

Em 2019, quando a rentabilidade da caderneta de poupança ficou em 4,26% – perdendo inclusive para a inflação anual que ficou em 4,31% – a taxa Selic fechou o ano em 5,79%. Em 2020, no contexto da instabilidade econômica gerada pela pandemia do Covid 19, a poupança encerrou o período com retorno negativo de – 2,30%, enquanto a Selic terminou em 2%.

Opção mais rentável que a poupança

Os dois cenários mostram uma tendência que não muda. O Tesouro Selic sempre se apresenta como uma opção mais rentável do que a poupança. Essa diferença já foi maior em outros períodos, como em 2016 quando aquela atingiu 14 pontos percentuais contra 8,30 desta última.

Alta Liquidez

A liquidez corresponde ao grau de facilidade na conversão do investimento em dinheiro, ou seja, no resgate de seus rendimentos.

O Tesouro Selic conta com alta liquidez porque pode ser resgatado dentro do prazo de um dia útil, uma vez que o Tesouro Nacional recompra papéis emitidos todos os dias. Essa característica faz desse investimento a melhor opção para o investidor que quer fazer uma reserva de emergência.

Um investimento mais acessível

O valor mínimo para investimento no Tesouro Selic é de 1% do valor do título, com limite mínimo de R$ 30,00. Na data atual, o Tesouro Direto está oferecendo o Tesouro Selic 2024 no valor inteiro de R$ 10.908,27, e a aplicação mínima está em R$ 109,08.

O menor risco

O Tesouro Selic é a aplicação de menor risco no mercado. Ao comprar títulos públicos, você se torna um credor do governo federal, e aqui as chances de inadimplência são muito remotas.

Isso porque, mesmo enfrentando dificuldades de caixa, o governo tem a liberdade de ingerência na economia do país, podendo até mesmo imprimir papel-moeda para quitar suas dívidas que não podem deixar de ser pagas.

Se o governo quebrar, toda a sociedade quebra, o que inclui os grandes bancos que têm muito dinheiro investido neste.

Outro ponto interessante é o fato de que, desde que seja respeitado o tempo mínimo de 29 dias após a compra do título, se o investidor precisar fazer o resgate antes do vencimento não sofrerá incidência de IOF. A rentabilidade é atualizada diariamente, e por isso sua rentabilidade nunca é negativa.

Baixo custo

Os custos de investimento no Tesouro Selic são reduzidos quando comparados a outros títulos do mercado. Entretanto, é preciso estar atento aos prazos de vencimento da aplicação para obter a melhor rentabilidade.

Atualmente, diversas corretoras atuam no mercado com taxa zero para investimentos no Tesouro Direto – taxa de custódia e taxa de administração da corretora. A incidência de Imposto de Renda sobre o valor no momento do resgate do seu investimento varia conforme uma tabela regressiva.

| Dias | Alíquota de IR |

| Até 180 | 22,5% |

| Entre 181 e 361 | 20% |

| Entre 361 e 720 | 17,5% |

| Acima de 720 | 15% |

Como você pode perceber, quanto mais tempo você levar para sacar o seu investimento, menor será o IR pago, conforme alíquota.

Desvantagem do Tesouro Selic

A desvantagem na compra de papéis do Tesouro Selic está no fato de que este título – assim como os demais pertencentes ao Tesouro Direto – não conta com a cobertura do Fundo Garantidor de Crédito (FGC), como o LCI, LCA, CDB e Poupança.

Todavia, como o risco de falência do governo é inferior ao risco de qualquer instituição financeira do país, num cenário de crise generalizada, todos os demais emissores de renda fixa quebrariam antes do Tesouro Selic.

O que é melhor Tesouro Selic ou CDB?

O Tesouro Selic e o CDB são investimentos em renda fixa com alto grau de estabilidade. O primeiro por ter como credor o governo federal e o segundo, por contar com a cobertura do Fundo Garantidor de Crédito.

Se você não tiver recursos para fazer aplicações nos dois títulos, pois isso seria o melhor para a diversificação da sua carteira, a análise da rentabilidade é o melhor critério para decisão.

Quando a rentabilidade do CDB superar 100% do CDI, você já tem aqui um ganho acima da Selic. Caso o CDB seja inferior a 100% do CDI, você deve optar pelo Tesouro Selic, que muitos especialistas afirmam ser o investimento mais seguro do país. Essa comparação se deve à aproximação entre o CDI e a taxa Selic.

CDBs com rentabilidade superior ao CDI são oferecidos constantemente no mercado. Às vezes é possível encontrar papéis com rentabilidade de até 200% do CDI. Esses títulos mais atrativos são oferecidos por bancos pequenos, desconhecidos pela maioria dos investidores.

Os bancos menores têm maior propensão a passar por problemas financeiros e enfrentar falência, o que não é algo tão comum. Mas mesmo na hipótese de falência, uma vez que o investidor está assegurado pelo FGC, ele terá suas aplicações reembolsadas num prazo de até três meses.

Na compra de títulos de instituições menores, a melhor opção é sempre a diversificação e não a concentração em um banco só.

Outros Tipos de Tesouro Direto

Além do Tesouro Selic, o Tesouro Direto oferece mais dois títulos para captação de capital junto a investidores de perfis diferentes.

Conforme já conversamos, ao investir em títulos públicos você está emprestando dinheiro a União e no vencimento desta aplicação, você recebe o dinheiro investido somado aos rendimentos.

Vamos conhecer então os dois títulos do Tesouro Selic que o governo emite para compra dos investidores.

Tesouro Pré-fixado

O Tesouro pré-fixado disponibiliza papéis com uma variedade de prazos de vencimento e rendimento. Esses títulos apresentam uma taxa de juros definida com antecedência, como 6,3% ao ano, por exemplo, o que permite ao investidor saber quanto receberá ao final da aplicação. Ou quando existe uma previsão de queda de juros.

Esse título oferece ainda a opção de pagamento com juros semestrais e com isso não é preciso aguardar a data de vencimento para receber rendimentos.

De fato, a opção é muito interessante para quem busca uma renda passiva a cada 6 meses, o que entretanto limita a ação dos juros compostos no longo prazo. Com o recebimento semestral, o montante investido inicialmente começa a render novamente.

Tesouro IPCA

O Tesouro IPCA disponibiliza títulos que acompanham a taxa de inflação IPCA, como por exemplo 3,8% + IPCA. Com isso, se a inflação aumenta, o ganho em rentabilidade com o investimento neste título também cresce.

O Tesouro IPCA é conhecido por oferecer um ganho real aos seus investidores por cobrir a inflação, mantendo o poder de compra no futuro (seu dinheiro não perde valor) ou compondo um investimento para a aposentadoria.

Assim como o Tesouro Pré-fixado, com o Tesouro IPCA o investidor também tem a opção de pagamento com juros semestrais.

Como investir?

Para investir no Tesouro Selic, ou outro título do Tesouro Direto, é necessário apenas abrir conta em uma instituição financeira, seja um banco ou corretora de valores habilitados para o investimento que você deseja.

Essas instituições atuam como agentes de custódia que fazem o cadastro dos investidores do juntamente a BM&F Bovespa, intermediando a transferência dos valores investidos e dos títulos.

Assim, os títulos comprados pelo investidor ficam na sua conta de custódia da BM&F Bovespa, em seu nome, rendendo até o seu resgate. A partir de então, você pode comprar e vender os títulos do Tesouro Selic e outros papéis em três canais.

- Site do Tesouro Direto

- Plataforma do investidor no site da sua instituição financeira

- Autorizando a sua instituição a negociar títulos em seu nome, opção que nem todas oferecem

- Plataforma da sua Corretora de valores

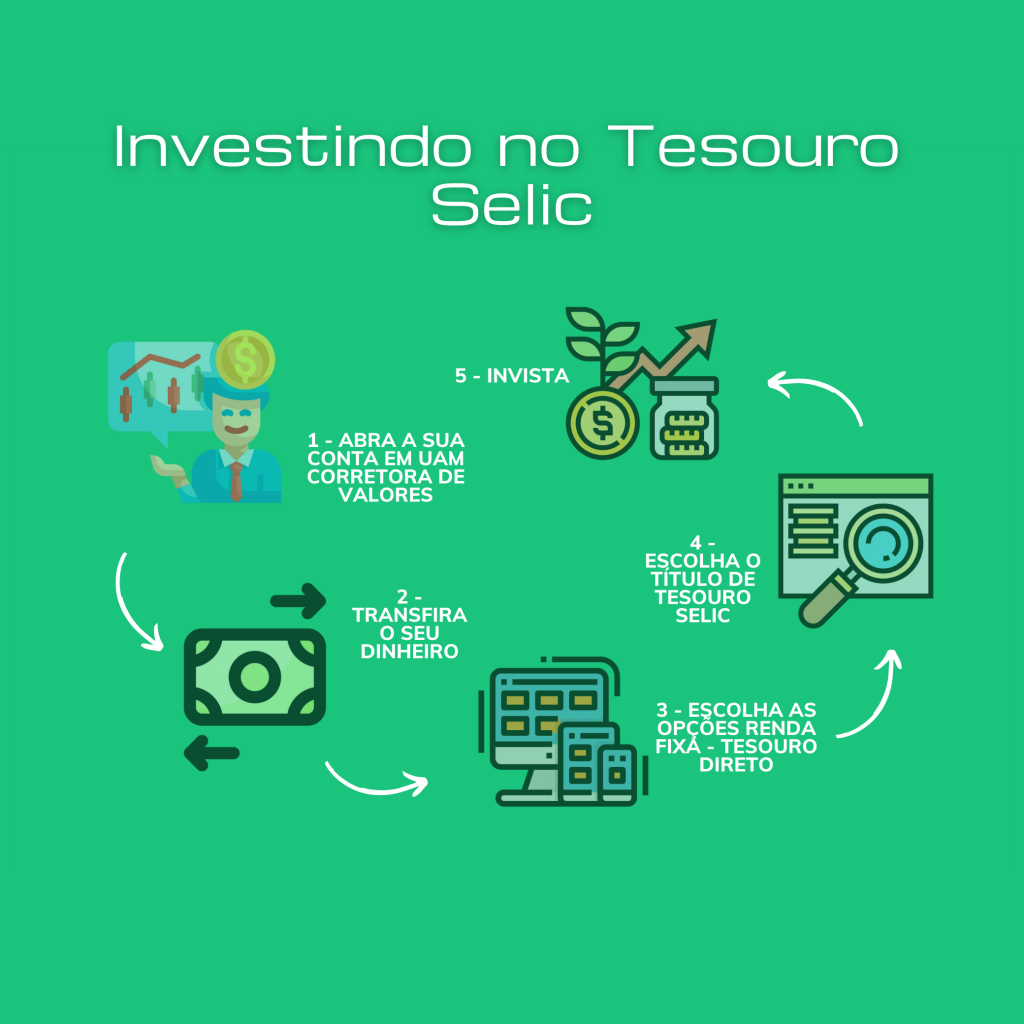

Ao escolher uma corretora de valores para investir, você seguirá os seguintes passos:

1 – Abra a sua conta preenchendo seus dados pessoais e criando um login e senha

2 – Transfira o montante que deseja investir no Tesouro Selic da sua conta bancária para a sua conta da corretora. Essa transferência é concluída em até 24 horas por meio de DOC ou TED.

3 – Na plataforma da sua corretora escolha a opção ‘Renda Fixa’ e selecione a opção ‘Tesouro Direto’;

4 – Selecione o Tesouro Selic disponível para investimento,

5 – Informe o valor que quer aplicar, a data e invista

Conclusão

O Tesouro Selic é um dos investimentos mais indicados para quem está em busca de um rendimento mais seguro e estável para financiar objetivos de longo prazo como compra de um imóvel ou carro ou arcar com imprevisto, mediante a composição de reserva de emergência, por exemplo.

Com uma rentabilidade normalmente próxima do 100% do CDI, o seu capital tem um retorno convergente com o mercado e os seus resgates podem ser feitos a qualquer momento, com o valor corrigido disponível na sua conta dentro de 1 dia útil.

Mesmo diante das oportunidades as vezes mais lucrativas geradas pela renda variável, uma boa estratégia de investimentos deve considerar a alocação de uma parte das aplicações em ativos de baixo risco.

Contudo, investir na poupança hoje não é mais considerado um investimento atrativo, já que ela tem alcançado rendimentos menores que a inflação.

Com a aplicação de recursos no Tesouro Selic você tem o poder de diversificar e proteger os seus investimentos.

Se você gostou desse artigo, veja também “O que é CDB? Tudo o que você precisa saber!”