Fundos de renda fixa: o que são? Como investir? Confira!

Quer sair da poupança, diversificar seus rendimentos de renda fixa e não sabe por onde começar? A melhor opção é investir em fundos de investimentos em renda fixa. Saiba tudo agora!

Anúncios

Os investimentos em fundo de renda fixa apresentam uma rentabilidade acima da caderneta de poupança a um nível de risco consideravelmente controlado em comparação a outros ativos financeiros.

Os fundos de renda fixa são interessantes pela análise simples e sem muitas particularidades a serem observadas para a sua aplicação.

Neste artigo vamos falar sobre todo o mecanismo de funcionamento e características que envolvem essa modalidade tão bem sucedida de investimento. Assim, você saberá exatamente:

- O que são fundos de renda fixa?

- Como os fundos de renda fixa funcionam?

- Quais são as vantagens?

- Quais são as desvantagens?

- Rentabilidade

- Tipos de fundos renda fixa

- Como investir?

- 10 Fundos de renda Fixa mais rentável de 2021

O que são fundos de renda fixa?

Os fundos de renda fixa são carteiras de investimentos com patrimônio fixado a partir de 80% em ativos subordinados à variação da taxa de juros, índice de preço ou ambos.

Eles atuam basicamente com títulos de renda fixa. Assim, quem faz essa aplicação empresta dinheiro para receber juros a curto e longo prazo.

Os títulos do Tesouro Direto, CDBs, LCIs e LCAs, entre outros são emitidos para captação de recursos do investidor ao governo, bancos e instituições financeiras ou empresas.

A rentabilidade oriunda do investimento provém dessas negociações. Títulos com maior risco de crédito (renda variável) e derivativos podem ser adicionados a essa aplicação para aumento de sua rentabilidade e proteção.

Como os fundos de renda fixa funcionam?

Os fundos de renda fixa convergem recursos de diversos investidores com um perfil mais conservador que querem investir no mercado com maior segurança.

Dessa forma, seus ganhos são repartidos entre os participantes do fundo de acordo com a participação de cada um no total do fundo.

As cotas são as frações de participação no fundo. Se você deseja investir R$ 12 mil numa carteira com cotas no valor de 24,00, você estará comprando 500 cotas.

A administração do investimento é feita por um gestor profissional, que toma decisões de acordo com políticas pré-estabelecidas. Quando os investimentos realizados se mostram lucrativos, suas cotas se valorizam e assim se tornam mais caras.

Quais são as vantagens?

As vantagens em escolher investir num fundo de renda fixa em lugar de outros fundos ou investimentos são várias, como diversificação e gestão profissional. Vamos falar sobre esses pontos e outros.

Fácil acesso

O investimento em fundos de renda fixa dispõe de aplicações mínimas que tornam a aplicação acessível a investidores iniciantes ou com baixo potencial para aporte, ao contrário de outras modalidades do mercado.

Gestão profissional

A terceirização a uma equipe especializada com experiência de anos no mercado para a gestão da carteira onde você está colocando o seu dinheiro confere uma validação adicional à segurança do investimento.

Transparência

Os fundos de investimento devem disponibilizar em seus regulamentos sua política de investimento, grau de risco e a exposição de determinados ativos investidos na carteira. Tal regulamento pode ser consultado por qualquer investidor no site da CVM,

Segurança

Os fundos de renda fixa são mais conservadores do que fundos de ações, multimercados ou mistos, por apresentarem regras de remuneração definidas desde o início da aplicação.

Afinal, um fundo de renda fixa reúne predominantemente títulos públicos e títulos assegurados, até certo limite, pelo Fundo Garantidor de Crédito.

Esse cenário é muito diferente da compra de ações na Bolsa de Valores, quando não temos como saber se os papéis que adquirimos se valorizarão ou não com o passar das semanas e dos meses.

Boa liquidez

O resgate dos seus recursos num fundo de investimentos a qualquer hora é rápido e prático.

Quais são as desvantagens?

Rendimento

Os fundos de renda fixa oferecem um rendimento abaixo dos fundos de ações, fundos imobiliários ou fundos multimercado, entre outros. Uma vez que estas opções dispõem de maior potencial de ganho e por isso, maior risco. Inclusive, fundos de renda fixa não são sempre lucrativos.

Debêntures, por exemplo, são investimentos de renda fixa que não tem a garantia do FGC. Assim, se uma empresa onde o fundo tem aplicações der calote e não fizer o pagamento dos juros de seus papéis, o administrador do fundo de renda fixa terá que contabilizar essa perda, e além da queda nos rendimento dos investidores, suas cotas sofrerão desvalorização.

Ausência de autonomia

Ao deixar a administração dos seus recursos nas mãos de um gestor especializado, você perde o poder de decisão nas escolhas dos ativos a serem comprados.

Custos

Ao investir em fundos de investimentos, faz-se necessária a observância das taxas e de sua influência na redução do retorno da aplicação.

Essas taxas são descontadas do ganho obtido com a valorização das cotas. Ao fazer uma simulação de investimento na plataforma de sua corretora de valores, por exemplo, o investidor poderá mensurar a rentabilidade líquida obtida com esse desconto.

A taxa que incide com maior regularidade sobre os fundos de renda fixa é a taxa de administração.

Ela está relacionada à manutenção do patrimônio do investidor e ao custeio dos serviços de administração. Apesar de ser uma taxa anual, a sua cobrança é diluída proporcionalmente ao longo dos dias do ano.

Num momento onde os juros básicos da economia estão em recorde de queda, se um fundo cobre 2% ao ano da taxa de administração, por exemplo, o seu investimento não é aconselhável. Pois, o seu retorno líquido com o desconto de impostos e inflação será próximo de zero.

Quanto a taxa de performance, que seria uma gratificação paga ao gestor do fundo por conseguir um ganho acima de um índice de referência pré-estabelecido, encontra limitações para os fundos de renda fixa.

A Comissão de Valores Mobiliários (CVM) determina que essa taxa poderá ser cobrada somente quando o fundo é destinado a investidor qualificado, quando o fundo é classificado como de “longo prazo” para fins fiscais ou como “renda fixa – dívida externa”.

Tributação

Os impostos incidentes sobre fundos de renda fixa são o Imposto sobre Operações Financeiras – IOF e o Imposto de Renda – IR. O IOF é cobrado apenas quando o saque da aplicação ocorre dentro dos primeiros 30 dias após o início do investimento. A alíquota do IOF sobre o rendimento fica entre 0% e 96%.

O Imposto de Renda incide sobre a rentabilidade do seu investimento independentemente do tempo que o investidor mantiver seus recursos aplicados. Aqui, a alíquota diminui ao longo do período da aplicação.

Os fundos de renda fixa com papéis que têm vencimento inferior a 365 dias (considerado de curto prazo para fins de tributação) sofrem a incidência de uma alíquota de 22,5%. Se o resgate for realizado em até 180 dias de aplicação e 20% para resgates após 180 dias.

Os fundos com papéis que têm vencimento superior a 365 dias (considerado de longo prazo para fins de tributação) recebem incidência de IR conforme tabela:

| Até 180 dias | 22,5% |

| De 180 a 360 dias | 20% |

| De 361 a 720 dias de aplicação | 17,5% |

| Acima de 720 dias de aplicação | 15% |

Como podemos ver, a alíquota de IR muda a cada seis meses e a cobrança do imposto é semestral. Essa cobrança é conhecida como “come-cotas”. Uma vez que é realizada mediante recolhimento das cotas do fundo.

Se o investidor desejar fazer o saque da aplicação antes da data de vencimento, enquanto as alíquotas de IR são superiores às recolhidas no come-cotas, a diferença entre o que já foi descontado e o saldo a descontar é retida.

Rentabilidade

A rentabilidade dos fundos de renda fixa são bastante variadas e estão subordinadas à política empregada por cada fundo na geração de maiores ganhos.

Alguns fundos se utilizam ainda de títulos de crédito e alavancagem para ampliar seus resultados. Assim sendo, é aconselhável observar o histórico de rentabilidade, o risco do fundo e o quanto de crédito ou alavancagem ele faz uso antes de investir.

Os fundos de renda fixa normalmente apresentam uma variação de rentabilidade entre 90% e 110% do CDI, podendo ser maior ou menor. Rentabilidades negativas são muito raras.

Tipos de fundos renda fixa

Os fundos de renda fixa são classificados de acordo com os ativos escolhidos para investimento e a política adotada. Podemos considerar quatro tipos distintos.

Fundo Simples

O fundo de renda fixa simples é a opção mais fácil, segura e acessível de aplicação em fundos de renda fixa. Essa carteira tem no mínimo 95% de seus recursos investidos em títulos do Tesouro Direto.

Operações compromissadas que envolvem apenas títulos públicos federais e títulos de instituições financeiras com baixo risco de crédito também pode ser adquiridas por este fundo.

A fim de facilitar a adesão a esse tipo de fundo, seus documentos e informações ficam disponíveis sobretudo na internet. O investidor também não precisa assinar um termo de adesão e ciência de risco para investir, nem passar por um processo de identificação de perfil, o que é normalmente feito por bancos e corretoras.

Fundo de Curto Prazo

Os fundos de investimento de curto prazo são também opções bastante conservadoras. Mas aqui podem ser comprados papéis de outros títulos além do Tesouro Direto, que sejam considerados de baixo risco de crédito pelo gestor do fundo.

Cotas de fundos de índice que realizam aplicações em títulos públicos e privados de baixo risco e operações compromissadas com títulos públicos também podem ser adquiridas.

Fundo Referenciado

Esse fundo acompanha a variação de um indicador de referência (benchmark) representado por um índice do mercado ou uma taxa de juros.

O fundo referenciado mais conhecido é o fundo DI, que segue a variação diária das taxas de juros dos bancos e tem como referência a taxa do Certificado de Depósito Interbancário – CDI.

Uma carteira de fundos referenciados precisa manter 95% de seus recursos investidos em títulos que acompanhem o indicador e ao menos 80% em papéis do Tesouro Direto, de empresas com baixo risco de crédito ou fundos de índice que investem em ambas as categorias.

Fundo de Dívida Externa

Esse fundo tem no mínimo 80% dos seus recursos investidos em títulos da dívida externa brasileira.

A exceção de casos bastante particulares e indicados na regulamentação – como a alocação de recursos excedentes em operações com derivativos que visem a proteção da carteira – esta carteira não pode investir em títulos nacionais.

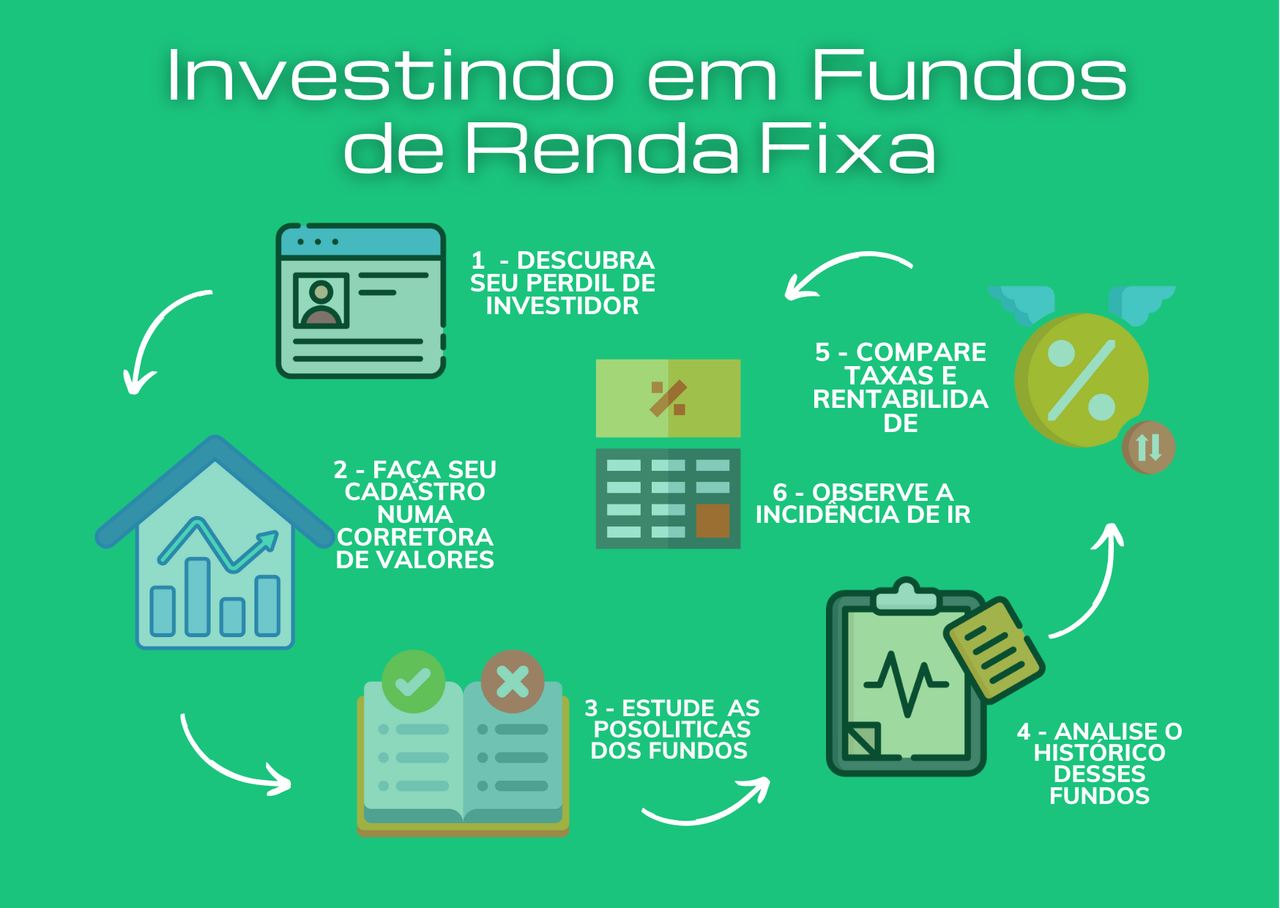

Como investir?

Veja agora o passo a passo para analisar e investir em fundos de renda fixa.

1 – Descubra o seu perfil de investidor

Isso te ajudará a verificar quais os investimentos em renda fixa e em fundos de renda fixa são ideais para o alcance das suas metas. Ou melhor ainda, se é interessante para você diversificar seus recursos em mais modalidades de investimento como ações, fundos imobiliários, etc.

2 – Faça o seu cadastro numa corretora de valores

3 – Ao conferir os fundos de investimento disponíveis, estude as políticas dessas carteiras, que são encontradas em seus regulamentos;

4 – Analise o histórico do fundo

Observe sempre o comportamento de seus ganhos nas altas e baixas do mercado, a liquidez e condições de resgate do fundo e sua posição em rankings de desempenho. Uma comparação com a carteira de outro gestor é muito bem-vinda.

5 – Faça uma comparação entre a taxa de administração e a rentabilidade que o fundo vem desempenhando. Faça essa análise em todos os fundos de seu interesse.

6 – Não se esqueça de que a tributação do fundo de renda fixa pelo Imposto de Renda cai com o tempo mediante tabela regressiva, e mantenha o seu investimento o maior tempo possível ou até a data de vencimento.

10 Fundos de renda Fixa mais rentável de 2021

A Quantum Finance, segundo o Valor Investe indicou os 10 fundos de renda fixa mais rentáveis em 2021.

Não podemos dizer, entretanto, que os fundos listados abaixo são os mais indicados para o seu investimento. Conforme falamos, você precisa descobrir qual é o seu perfil de investidor e assim, fazer as melhores escolhas.

| Posição | Nome do Fundo | Classificação Anbima | Rentabilidade (2021) | Volatilidade (a.a.) | Coeficiente Rentabilidade- Risco |

| 1 | FL PREMIUM INSTITUCIONAL FI RENDA FIXA LP | Duração Livre Crédito Livre | 65,4 | 39,6 | 1,65 |

| 2 | IRON FUND RPC FI RENDA FIXA CRÉDITO PRIVADO | Duração Livre Grau de Invest. | 24,3 | 27,9 | 0,87 |

| 3 | IRON FUND 2 TWC FI RENDA FIXA CRÉDITO PRIVADO | Duração Livre Grau de Invest. | 24,3 | 30,5 | 0,80 |

| 4 | SAS FI RENDA FIXA | Duração Livre Grau de Invest. | 17,3 | 3,8 | 4,61 |

| 5 | PETROS DE RECUPERAÇÃO FI RENDA FIXA CRÉDITO PRIVADO | Duração Livre Crédito Livre | 17,0 | 84,5 | 0,20 |

| 6 | FÊNIX FI RENDA FIXA CRÉDITO PRIVADO | Duração Alta Grau de Invest. | 16,8 | 32,9 | 0,51 |

| 7 | BRADESCO TOUCAN XXXI REC FI RENDA FIXA | Duração Alta Grau de Invest. | 16,4 | 3,7 | 4,45 |

| 8 | SULAPREVI INDIVIDUAL FI RENDA FIXA | Duração Livre Soberano | 16,3 | 3,6 | 4,47 |

| 9 | BRAM H SENA FI RENDA FIXA | Duração Livre Crédito Livre | 16,1 | 6,5 | 2,49 |

| 10 | SULAMÉRICA SAP GRUPAL FI RENDA FIXA | Duração Livre Crédito Livre | 15,8 | 3,6 | 4,35 |

Conclusão

Se você é um investidor que deseja arcar com baixo risco e ter ganhos acima do CDI, o investimento em fundos de renda fixa é para você.

O risco aqui está vinculado exclusivamente aos investimentos em títulos de crédito, que compõem entre 0% e 20% do fundo. Assim, se a empresa (ou empresas) cedente do título de crédito deixar de pagar suas dívidas a rentabilidade do fundo é impactada negativamente.

Aproveite e leia também: “Tesouro Selic, como funciona? Tire as suas dúvidas!”. Clique no botão e saiba mais!