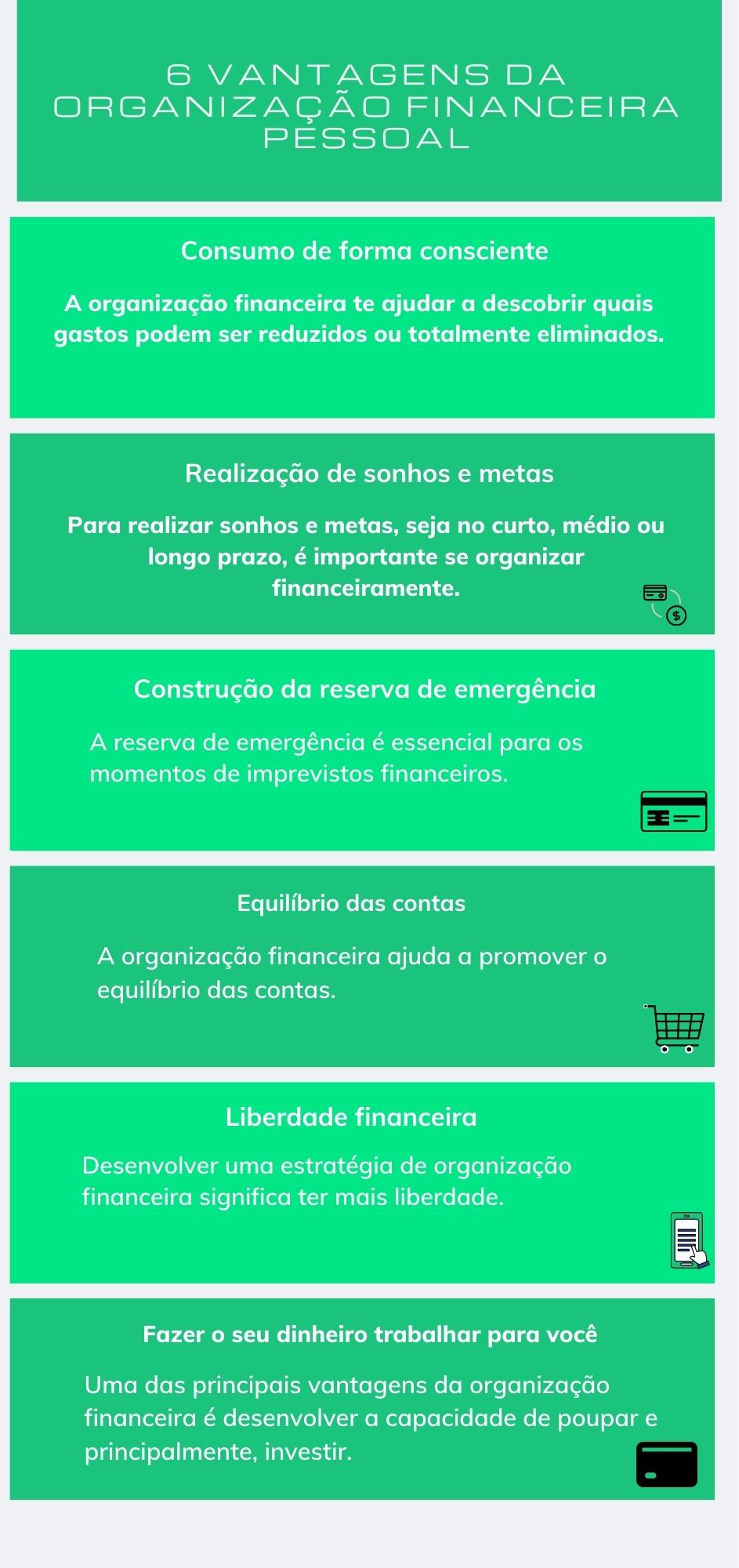

Método 50-30-20: ¿qué es y cómo utilizarlo en la vida cotidiana?

El método 50-30-20 es una de las formas más eficientes de organizar tus finanzas y ahorrar dinero.

Anuncios

El método 50-30-20 es la solución para quienes quieren gestionar su presupuesto personal y no saben cómo empezar.

Después de todo, crear un plan financiero no siempre es fácil. Por ello, existen algunas técnicas organizativas para facilitar el proceso, como es el caso de este método.

Aplicando esta regla podrás tener una vida financiera más organizada y tranquila.

¿Quieres saber qué es esto y si el método 50-30-20 se adapta a tu rutina? ¡Sigue leyendo para obtener más información!

¿Qué es el método 50-30-20?

La regla 50-30-20 es un método de organización financiera personal.

En otras palabras, es una referencia para orientar tu presupuesto.

Aplicar esta regla a tu rutina significa establecer un límite de gasto para estas tres áreas: gastos esenciales, gastos variables e inversiones.

Según el método 50%, una parte de sus ganancias debe dirigirse a cuentas personales.

Los gastos variables (no esenciales) pueden representar hasta el 30% de tus ingresos.

Por último, están los 20%, que conviene reservar para ahorrar e invertir.

¿Cómo organizar tu salario utilizando el método 50-30-20?

Ahora que ya sabes cómo funciona esta regla para organizar tu salario, es hora de aprender a utilizarla. ¿Vamos?

50% para gastos esenciales

La mitad de sus ingresos netos debe reservarse para gastos de manutención y necesidades básicas.

Estos gastos son necesarios para mantener tu rutina en orden.

Pero después de todo, ¿qué puede considerarse un “gasto esencial”?

En general se trata de gastos con:

• Alquilar

• Alimento

• Factura de electricidad

• Factura de Internet y teléfono

• Gas para cocinar

Por supuesto estos gastos dependen de tu realidad.

Para una familia de cuatro, es natural que los costos de electricidad sean un poco más altos.

Una persona que vive sola probablemente gastará menos en este gasto esencial.

30% para gastos variables (superfluos)

Un tercio de tus ingresos se puede gastar en productos y servicios que no se consideran esenciales, pero que son buenos para ti.

Obviamente, en algunos momentos de la vida, si tienes un presupuesto ajustado o estás ahorrando dinero para lograr un objetivo, es posible que necesites recortar algunos de tus gastos innecesarios.

Algunos gastos que entran en este apartado incluyen viajes, cine, restaurantes, servicios de streaming, entre otros.

Sin duda esta es la parte más personal de todo el método. Al fin y al cabo, ¡sólo tú sabes lo que realmente puede considerarse ocio en tu rutina!

Y es en esta categoría donde suelen surgir algunos problemas, ya que algunas personas no pueden controlar el gasto en gastos no esenciales.

Obviamente, necesitas tiempo libre. Sólo ten cuidado de que estos gastos no comprometan todos tus ingresos, porque si eso sucede, podrías terminar endeudándote.

Para evitar endeudarse es fundamental tener un nivel de vida acorde a los ingresos.

20% para deudas e inversiones

Aquí encontrarás los recursos que necesitas para ahorrar para pagar deudas o alcanzar metas financieras a largo plazo.

Esta categoría puede ser nueva incluso para aquellos que no están familiarizados con el método 50-30-20. Después de todo, la mayoría de los brasileños no tiene el hábito de ahorrar e invertir.

El porcentaje 20% de tu salario debe usarse para pagar deudas, si tienes algún problema financiero.

Si este no es tu caso, puedes utilizar el 20% para inversiones y para construir tu negocio. reserva de emergencia.

Más importante que alcanzar tu objetivo es crear el hábito de ahorrar e invertir. Ahorrar una pequeña cantidad es mejor que no ahorrar nada.

Entonces, si actualmente no puedes ahorrar 20% de tus ingresos, no dejes que eso te detenga. Como ya sabéis el primer paso es empezar. Con el tiempo, podrás aumentar el volumen de solicitudes.

¿Cómo implementar el método 50-30-20?

Una de las principales ventajas de este presupuesto es su flexibilidad.

Sin embargo, depende de usted decidir cómo utilizarlo.

Por ejemplo, si su prioridad actual es pagar deudas, puede utilizar una porción mayor de su presupuesto para pagar sus deudas financieras.

Ahora, vea una guía paso a paso para aplicar el método 50-30-20:

1. Planifica todos tus gastos

Puede parecer obvio, pero muchas personas no saben exactamente cuánto gastan cada mes en gastos esenciales.

El primer paso es revisar su presupuesto.

Este paso te permitirá tener una visión más profunda de tus gastos y te mostrará si realmente estás logrando vivir dentro de tu nivel de vida o si estás gastando más de lo que puedes permitirte.

2. Realice los ajustes necesarios

Una vez que hayas planificado todos tus gastos, es hora de hacer algunos ajustes a tu presupuesto.

A continuación se ofrecen algunos consejos sobre lo que puede hacer:

• Calcula tus deudas y empieza a negociar para reducir el monto

• Reajustar los gastos no esenciales y establecer un monto máximo para gastar en ocio

• Establecer metas financieras a alcanzar a largo plazo

3. Automatizar el control

Para saber si estás logrando mantener tus gastos dentro de cada categoría, es importante hacer un seguimiento de todos tus ingresos y gastos.

Puedes hacerlo a través de una hoja de cálculo de Excel, un cuaderno o un Aplicación de finanzas personales.

Una vez que te hayas organizado, no tiene sentido olvidarte de la planificación.

Después de todo, simplemente crear un plan para cuidar tus finanzas no es suficiente: necesitas ponerlo en práctica.

4. Priorizar las deudas vencidas

Si tienes deudas, el primer paso es saldarlas y negociarlas lo más rápido posible.

De lo contrario, los problemas financieros seguirán afectando su presupuesto.

Además, antes incluso de empezar a ahorrar e invertir, es ideal que te organices para estar al día con tus facturas.

Conclusión

Ahora ya sabes qué es el método 50-30-20 y cómo ponerlo en práctica.

¡Además, recuerda que puede ser flexible según tu realidad, gastos y prioridades financieras!