¿Qué es una Carta Financiera y cómo funciona la inversión?

La Carta Financiera es un tipo de inversión de renta fija que suele tener mejores rentabilidades.

Anuncios

La Carta Financiera es una inversión de renta fija con plazos más largos y una rentabilidad atractiva.

En otras palabras, es un tipo de inversión interesante para aquellos que buscan un rendimiento más estable y pueden mantener la inversión durante un largo periodo.

Y si estás interesado en este tipo de inversión en renta fija, continúa leyendo. ¡A continuación te explicamos cómo funciona este producto financiero!

¿Qué es una carta financiera?

La Carta Financiera es un tipo de inversión que funciona como otros valores de renta fija.

Esto significa que cuando realizas este tipo de solicitud, de hecho estás prestando tu dinero a una institución financiera.

Las reglas de remuneración se definen en el momento del título. Por lo tanto, al elegir esta aplicación, sabrá exactamente qué índice se utiliza para el rendimiento.

Sin embargo, hay un cierto factor que diferencia a los LF de los demás. Inversiones de renta fija: el período de solicitud más largo, que suele ser de al menos dos años.

¿Quién emite la Carta Financiera?

Según Resolución N° 4.733 de 27 de junio de 2019, el título puede ser emitido por instituciones financieras autorizadas, que deseen captar recursos a largo plazo.

Las instituciones que pueden emitir Cartas Financieras son:

· Múltiples bancos;

· Bancos comerciales;

· Bancos de desarrollo;

· Bancos de inversión;

· Sociedades de crédito, financiación e inversión;

· Cajas de ahorro;

· Compañías hipotecarias;

· Compañías de crédito inmobiliario;

· Cooperativas de crédito;

· El Banco Nacional de Desarrollo Económico y Social (BNDES).

¿Cómo funcionan las cartas financieras?

Este tipo de inversión tiene sus propias características.

Y si estás interesado en este tipo de aplicaciones, necesitas saber cuáles son.

Como ya sabéis, estamos hablando de una alternativa de inversión a medio y largo plazo, ya que el plazo mínimo de reembolso es de dos años.

Generalmente paga intereses post-fijos vinculados y ligados a la tasa del CDI (Certificado de Depósito Interbancario). El CDI es una tasa que varía cada día hábil.

Sin embargo, existen bonos que ofrecen una remuneración fija.

También existen notas financieras vinculadas al Índice Nacional Amplio de Precios al Consumidor (IPCA), que ayuda a proteger tu dinero de la inflación y así mantener su poder adquisitivo en el largo plazo.

Por ello, vale la pena contar con el trabajo de profesionales especializados que te ayuden a entender cuál es la mejor opción para tu cartera y, así, maximizar la rentabilidad financiera.

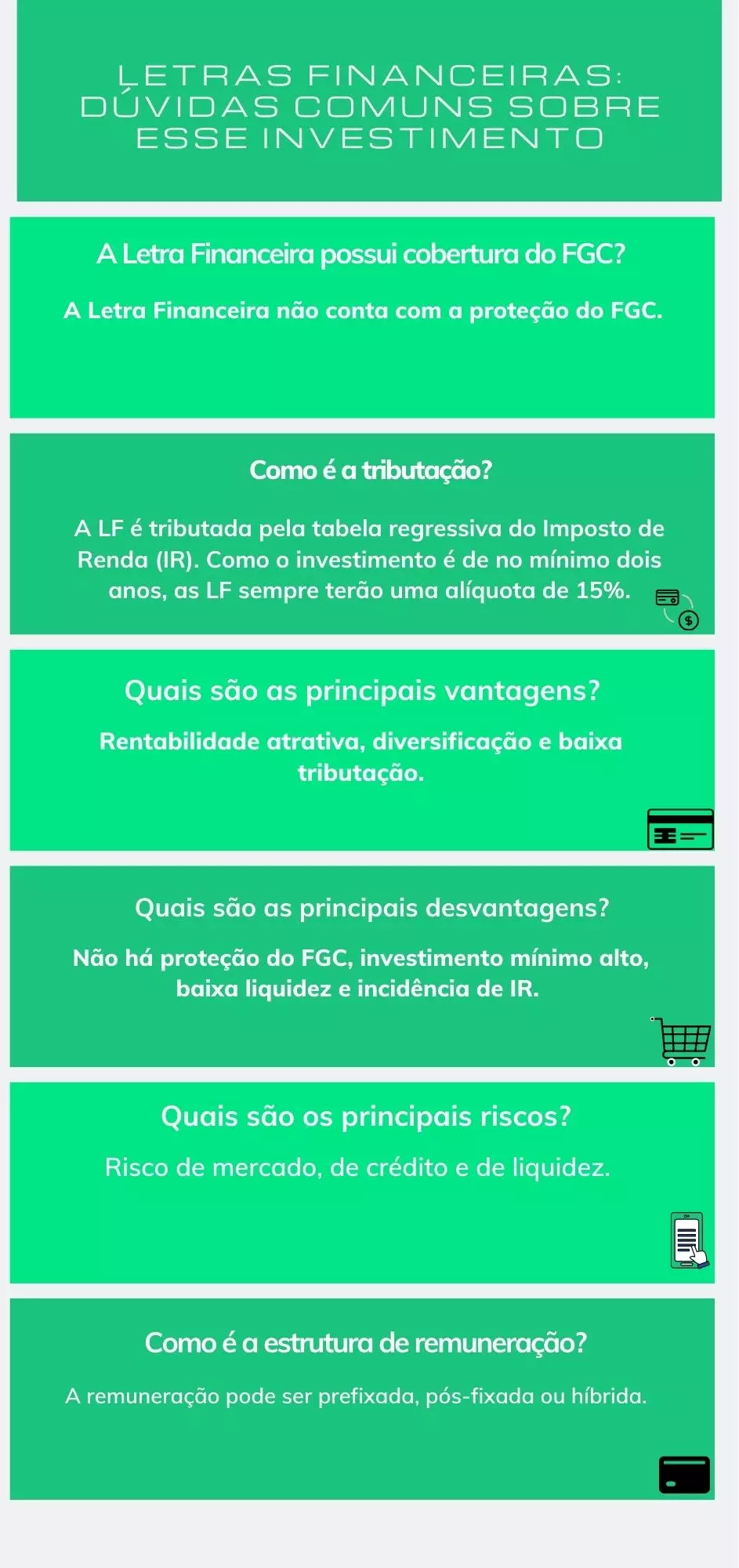

A diferencia de otras inversiones de renta fija, como Certificado de depósito bancario (CDB), Por ejemplo, LF no está cubierto por FGC.

En otras palabras, dependes de la solidez de la institución financiera que emitió el título.

Por este motivo, es importante tener aún más cuidado antes de realizar la inversión. Lo ideal es investigar y estudiar la solidez de la institución financiera y su historial crediticio.

¿Cuál es la inversión mínima y plazo?

Los títulos de renta fija funcionan de manera similar: usted presta su dinero a una institución (o al gobierno) y, en la fecha acordada, recibirá el dinero más los intereses.

Sin embargo, cada título de renta fija tiene una tasa de rentabilidad, un plazo y un valor mínimo diferentes.

De hecho, esta es una de las desventajas de las cartas financieras. El monto mínimo de inversión es de R$ 50.000. Por lo tanto, no es una aplicación accesible para inversores principiantes.

Respecto al plazo, el mínimo definido es el de baja dos años después de la solicitud. Sin embargo, existen plazos más largos.

Es importante recordar que como estamos hablando de una inversión con baja liquidez, la Carta Financiera no es una inversión recomendada para quienes deseen crear una reserva de emergencia.

Al fin y al cabo, si tu intención es crear un fondo de reserva para utilizar en caso de imprevistos, lo ideal es buscar una aplicación con liquidez diaria.

¿Cómo es la rentabilidad?

La rentabilidad de la Carta Financiera es similar a la de otros activos de renta fija, aunque puede resultar un poco más atractiva.

En general, LF es interesante para inversores de todo tipo (conservadores, moderados y audaces).

Para los inversores más conservadores, la carta financiera puede ser una buena opción para retirar dinero de los ahorros.

Los inversores moderados y audaces, por el contrario, normalmente invierten en bonos financieros para diversificar su cartera.

Sin embargo, recuerda que además del perfil del inversor y la rentabilidad de la inversión, antes de realizar cualquier inversión también es importante definir tus objetivos financieros a corto, medio y largo plazo.

Por ejemplo, si tienes intención de ahorrar e invertir para realizar un viaje dentro de unos años, una carta financiera puede ser una opción interesante.

Sin embargo, si desea crear su reserva de emergencia o tiene un objetivo a muy corto plazo, LF no es una opción recomendada, ya que es un activo de baja liquidez.

¿Cuáles son las principales ventajas de las Cartas Financieras?

The Financial Letter ofrece tasas de retorno ligeramente más atractivas que otras inversiones de renta fija.

Por tanto, es una opción interesante para quienes quieran diversificar su cartera y evitar bajas rentabilidades del ahorro.

Además, ofrece previsibilidad, ya que en el momento de la contratación, el inversor puede estimar cuánto recibirá en el plazo de vencimiento definido.

¿Cuáles son las principales desventajas de las Cartas Financieras?

Los LF no están cubiertos por el Fondo de Garantía de Crédito (FGC) hasta el límite de R$ 250.000 por CPF o CNPJ.

Por lo tanto, el mayor riesgo de esta aplicación es la posible quiebra de la institución que emitió el título.

Por esta razón, es fundamental elegir instituciones sólidas y reconocidas en el mercado.

También es importante mencionar la imposibilidad de rescate antes del vencimiento y la incidencia del Impuesto sobre la Renta (IR).

Conclusión

La Carta Financiera es una inversión de renta fija a largo plazo que ofrece rentabilidades más atractivas.

Por lo tanto, no es una opción adecuada para quienes tienen objetivos a corto plazo o quieren crear un fondo de emergencia.

Antes de invertir en una Letra Financiera, es necesario establecer objetivos, entender tu perfil de inversionista y analizar todas las características del título – forma de remuneración, fecha de vencimiento, valor mínimo, entre otros.