Emociones y dinero: ¿cómo influyen los sentimientos en las finanzas?

¿Cuál es la relación entre las emociones y el dinero y cómo puede afectar tus finanzas?

Anuncios

Emociones y dinero: ¿te has parado alguna vez a pensar qué hay detrás de tus decisiones de compra e inversión?

La inteligencia emocional en las finanzas es extremadamente importante para mejorar el control financiero y tomar decisiones más efectivas. Sin embargo, en la práctica esto no es tan fácil como parece.

Usar sabiamente el dinero también significa controlar los propios sentimientos e impulsos, que, según la situación, pueden derivar en deudas y preocupaciones.

Con esto en mente, en el artículo de hoy vamos a hablar más sobre la relación entre las emociones y el dinero, además de mostrarte algunas formas de desarrollar la inteligencia emocional en las finanzas.

Para conocer más sobre el tema, continúa leyendo.

¿Qué es la inteligencia emocional en las finanzas?

La inteligencia emocional en finanzas es básicamente la capacidad de controlar las emociones para evitar decisiones impulsivas que puedan perjudicar tu presupuesto.

La definición, como podéis ver, es algo sencilla.

Sin embargo, a nadie le sorprende que evitar el consumismo no sea tan fácil en la práctica.

Después de todo, estamos constantemente bombardeados con anuncios de promociones, lanzamientos de nuevos productos y anuncios de productos que parecen ser esenciales.

Además, las empresas están constantemente desarrollando estrategias para lograr que los consumidores gasten más.

Sin embargo, es fundamental desarrollar este control y optimizar la planificación financiera, ya que compras compulsivas, Especialmente cuando se hacen con frecuencia, se acumulan y causan mucha preocupación.

En el contexto financiero, la inteligencia emocional está relacionada con la gestión racional del dinero, la planificación y la organización.

Además, el hábito de renunciar a deseos superfluos en el presente, para alcanzar metas mayores a mediano y largo plazo, también dice mucho sobre el control y la inteligencia financiera.

¿Cuáles son los pilares de la inteligencia emocional?

Según el psicólogo Daniel Goleman, la inteligencia emocional se puede dividir en algunas habilidades, las cuales son:

• Autoconocimiento emocional: capacidad de reconocer las propias emociones y sentimientos;

• Control emocional: manejar los propios sentimientos y controlar los impulsos, así como tomar decisiones correctas incluso en tiempos de adversidad;

• Automotivación: poder para manejar las frustraciones y dirigir los sentimientos para alcanzar metas de vida;

• Reconocer emociones en otras personas: reconocer lo que siente la otra persona y tener empatía;

• Habilidades en relaciones interpersonales: Capacidad y habilidad para interactuar con otros individuos.

Cada uno de estos pilares, en inteligencia emocional y financiera, puede ayudarte a comprender mejor la relación entre las emociones, el dinero y la forma en que administras tus finanzas personales.

Emociones y dinero: cómo desarrollar la inteligencia emocional en las finanzas

Al adoptar un comportamiento de consumo capaz de combinar la inteligencia emocional con una buena estrategia financiera, usted podrá centrarse más en sus objetivos y aumentar el control sobre sus gastos.

Sin embargo, además de mantener una actitud positiva, también es necesario identificar los hábitos nocivos y realizar algunos cambios necesarios.

Conozca algunas formas de utilizar la inteligencia emocional en las finanzas personales:

1. Incluye el control financiero en tu rutina

El control financiero debe convertirse en un hábito en tu rutina.

Por lo tanto, tan importante como la motivación es el enfoque y la disciplina.

El primer paso para lograr esto es crear un plan financiero. De esta manera, entenderás cuáles son tus principales ingresos y gastos, es decir, sabrás exactamente a dónde va tu dinero.

Lo ideal es que crees una hoja de cálculo con todos tus gastos mensuales. De esta manera, como decíamos, conocerás mejor tus hábitos de consumo.

El consejo es seguir siempre tu planificación financiera y tener un fondo de emergencia, para que puedas afrontar mejor los imprevistos.

2. Tener hábitos de consumo compatibles con tus ingresos

Hay que tener cuidado con algunos métodos que incentivan el consumo por encima de los ingresos mensuales, como las tarjetas de crédito, los sobregiros y los préstamos.

La tarjeta de crédito, Por ejemplo, es una gran herramienta que aporta practicidad y seguridad a tu vida diaria.

De hecho, si tienes organización financiera, ésta se convierte en un aliado de tus finanzas.

Sin embargo, el uso descontrolado puede generar deudas.

Estas son algunas señales de que tu nivel de vida está por encima de tus ingresos:

• ¿Alguna vez ha solicitado préstamos para comprar productos no esenciales?

• Ha introducido el crédito revolving de la tarjeta de crédito;

• Falta de una reserva de emergencia para hacer frente a acontecimientos imprevistos;

• Compras bienes sólo por el estatus que aportan;

•Tu tarjeta de crédito está llena de cuotas.

Para tener un nivel de vida acorde a tus ingresos, necesitas planificar tu presupuesto, usar sabiamente el crédito y reducir los gastos del hogar.

Crear metas

Cuando tienes objetivos claramente definidos, resulta más fácil mantener la disciplina.

Sin embargo, para que todo salga según lo planeado, es necesario establecer objetivos realistas.

Además, es ideal que establezcas plazos para alcanzar los objetivos.

Reconocer los impulsos de compra innecesarios

Controlar el consumo impulsivo es, sin duda, una de las principales habilidades de la inteligencia emocional en finanzas.

Probablemente hayas comprado algo en el calor del momento y luego te hayas arrepentido porque te diste cuenta de que no lo necesitabas.

Para evitar que esto vuelva a suceder, es necesario comprender de dónde provienen estos impulsos, ya que esto hace que sea más fácil controlarlos.

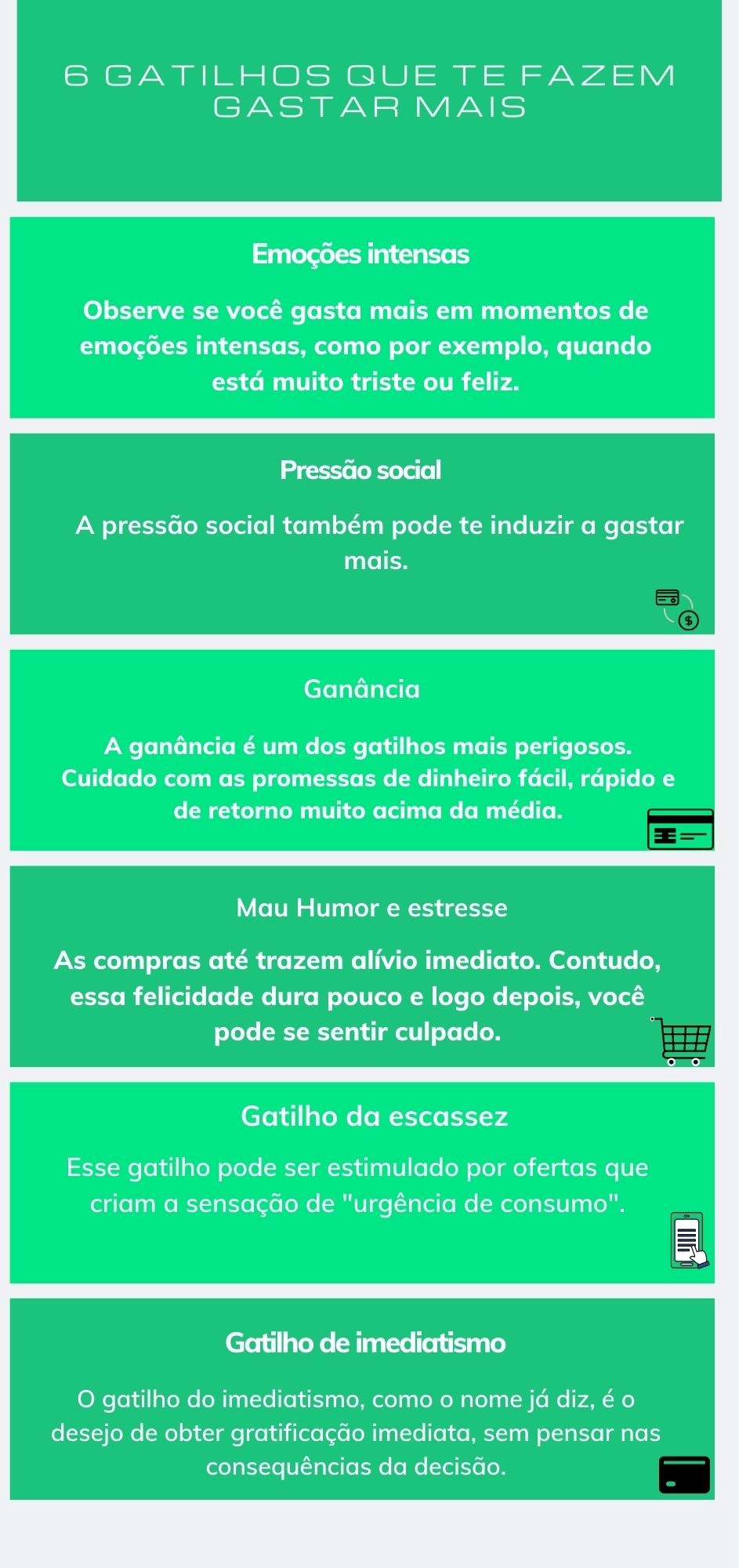

Un consejo es evitar ir de compras cuando te sientes muy triste o feliz, ya que esto puede provocar que gastes más.

Invierte en tu educación financiera

La educación financiera es el conocimiento relacionado con el dinero y cómo funciona.

Al invertir en educación financiera personal, comienzas a comprender verdaderamente el valor del dinero y la importancia de cada una de tus decisiones.

Una vez que comiences a dominar los conceptos principales, tendrás más disciplina para perseguir tus objetivos financieros.

Conclusión

Existe una fuerte relación entre las emociones y el dinero.

Entender esto es esencial para establecer metas más realistas, evitar compras impulsivas y planificar tus finanzas.

Entonces, ¿cómo has estado utilizando la inteligencia emocional para controlar y administrar tus finanzas?