¿Cuál es la rentabilidad de las pensiones privadas?

¡Descubre cómo funciona la renta previsional privada!

Anuncios

La rentabilidad de los planes de pensiones privados es algo que plantea varias dudas a quienes se plantean invertir en este producto financiero.

Después de todo, podría ser la diferencia entre jubilarse anticipadamente y alcanzar la libertad financiera.

Antes que nada, es importante recordar que estamos hablando de una inversión a largo plazo. En otras palabras, aunque el rendimiento es importante, no debe ser el único factor a tener en cuenta.

Pero, después de todo, ¿cómo funcionan los ingresos de las pensiones privadas? ¿Y es esta una buena opción para que usted tenga más dinero en su jubilación?

Para entender más sobre el tema, continúa leyendo.

¿Qué es la pensión privada?

La pensión privada es una jubilación que no está vinculada al Instituto Nacional de la Seguridad Social (INSS).

En otras palabras, funciona como una opción complementaria a la seguridad social pública.

Sin embargo, esto no quiere decir que este tipo de inversiones no sigan todas las reglas establecidas por el gobierno, ya que estamos hablando de algo que está totalmente regulado por Superintendencia de Seguros Privados (Susep).

Existen dos tipos de planes de pensiones privados: el Plan de Generación de Beneficios Gratuitos (PGBL) y el Plan de Generación de Beneficios Gratuitos de Vida (VGBL).

La principal diferencia entre ellos está vinculada a la forma de gravar el Impuesto sobre la Renta (IR).

El PGBL se recomienda para clientes con ingresos gravables y que declaran el Impuesto sobre la Renta en el formulario completo.

El VGBL se recomienda para quienes hacen una declaración resumida.

¿Cómo funcionan los ingresos de pensiones privadas?

Los ingresos de los planes de pensiones privados varían según la modalidad elegida.

Por lo tanto, no hay forma de decir exactamente cuánto plan de pensiones privado rendimientos, porque como ocurre con otro tipo de inversiones, además de la modalidad elegida, es importante tener en cuenta algunos factores.

El primero de ellos es la cantidad aportada a lo largo de los años. Obviamente, cuanto más inviertas, más rédito obtendrás.

Esto quiere decir que si realmente quieres obtener buenos rendimientos, necesitas organizarte ahora, ya que así tendrás resultados más ventajosos en el futuro.

El segundo factor es el rendimiento obtenido de las inversiones. Siempre que usted se suscribe a un plan de pensiones, necesita elegir un fondo de inversión.

El tercer y cuarto factor que hay que tener en cuenta son las tasas e impuestos, ya que pueden comprometer tus ingresos.

Por eso, antes de contratar un plan, es importante preguntar a la institución sobre las comisiones que cobra y los montos de cada una.

¿Cuáles son las tarifas que se cobran en los planes de pensiones privados?

Como dijimos, las tasas impactan los ingresos.

La buena noticia es que algunas tarifas no están presentes en todos los planes de jubilación.

En otras palabras, algunos de ellos pueden evitarse.

Por eso, mantente atento a cada uno de los planes, para que puedas minimizar costos.

En cualquier caso, es importante saber qué tarifas se pueden cobrar:

Tarifa de administración

Es el importe que se cobra sobre el monto invertido.

Se cobra anualmente y se utiliza para cubrir los costes de gestión del dinero invertido en el fondo.

Esta tarifa se cobra por todos los fondos. Sin embargo, algunos de ellos cobran un precio muy por encima de la media del mercado.

Tasa de carga

También conocida como cuota de entrada, se deduce de los montos de contribución a su plan de pensiones.

Si la tasa de carga es 1%, por ejemplo, esto significa que por cada R$ 200 invertidos, se asignarán R$ 198 para inversión. El otro R$ 2 se utilizará para cubrir los costos de la solicitud.

Tarifa de salida

La tasa de salida es similar a la tasa de carga.

Pero en este caso el descuento se realiza sobre el valor de rescate o renta.

Dado que la mayoría de los fondos no cobran esta tarifa, es mejor no contratar aquellos que todavía cobran la tarifa de salida.

Impuestos

Ya sabéis que en los planes de pensiones privados hay impuestos.

Pero después de todo, ¿cómo impactan en tus ingresos?

Los cargos por impuesto sobre la renta varían dependiendo de la tributación elegida. Vea cuáles son las opciones:

Tabla progresiva

Este régimen tributario sigue la misma tabla que se aplica a los salarios y demás ingresos gravables.

En otras palabras, el impuesto se cobra de acuerdo al valor de rescate o renta recibida.

Esto significa que cuanto mayor sea el valor, más impuestos se pagarán.

| Valor de redención o ingreso | Alícuota |

| Hasta R$ 1.903,98 | 0% |

| Desde R$ 1.903,99 hasta R$ 2.826,65 | 7,5% |

| Desde R$ 2.826,66 hasta R$ 3.751,05 | 15% |

| Desde R$ 3.751,06 hasta R$ 4.664,68 | 22,5% |

| Por encima de R$ 4.664,68 | 27,5% |

Tabla regresiva

Este régimen fiscal incentiva la inversión a largo plazo.

Esto significa que cuanto más largo sea el período de inversión, menor será el importe pagado en porcentajes.

Vea la relación entre el tiempo de inversión y la tasa impositiva cobrada:

| Planificar el tiempo de acumulación | Alícuota |

| Hasta 2 años | 35% |

| De 2 a 4 años | 30% |

| De 4 a 6 años | 25% |

| De 6 a 8 años | 20% |

| De 8 a 10 años | 15% |

| Más de 10 años | 10% |

Como se puede observar, la planificación fiscal necesita ser analizada. Al fin y al cabo, dependiendo del caso, gran parte de la rentabilidad puede verse erosionada por el impuesto sobre la renta.

¿Vale la pena la pensión privada?

A pesar de las comisiones que cobran y del Impuesto sobre la Renta, ¡podemos decir que los planes de pensiones privados merecen la pena!

Después de todo, estamos hablando de una inversión a largo plazo. Esto significa que el interés compuesto puede funcionar a tu favor si realmente lo planificas.

¿Quieres jubilarte anticipadamente o no, tener otra fuente de ingresos además de tu pensión del INSS? ¿O quieres ahorrar dinero para la universidad de tus hijos?

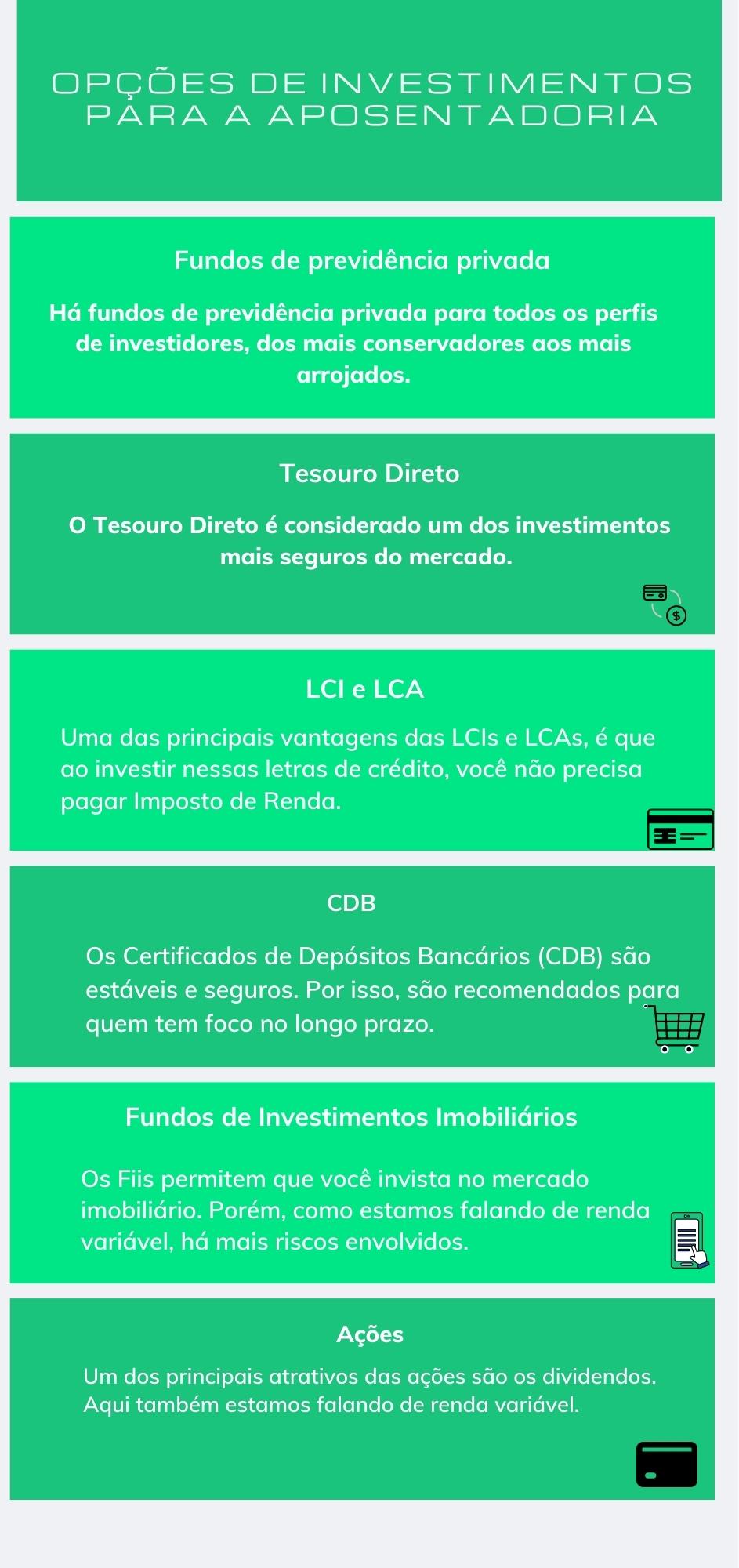

Por supuesto, para aumentar tus ganancias lo ideal es diversificar tus activos, es decir, invertir en otro tipo de inversiones.

Conclusión

¡Tener un plan de pensiones privado es un beneficio que traerá mayor seguridad a ti y a tu familia en el futuro!

Por eso, si realmente piensas a largo plazo, ¡te recomendamos los planes de pensiones privados!